抖音涨赞平台网站,真的便宜又有效吗?

一、抖音涨赞平台网站概述

随着抖音的火爆,越来越多的人开始关注如何在抖音上获得更多的点赞。抖音涨赞平台网站应运而生,为广大用户提供了一个便捷的涨赞服务。这些平台通常提供多种涨赞方案,以满足不同用户的需求。

在众多涨赞平台中,选择一个性价比高的平台至关重要。性价比不仅体现在服务价格上,还包括服务的质量、平台的信誉度等因素。接下来,我们将深入探讨如何选择一个既便宜又可靠的抖音涨赞平台网站。

二、如何选择便宜的抖音涨赞平台网站

1. 比较价格

价格是选择涨赞平台时首先要考虑的因素。用户可以在多个平台上比较价格,选择一个性价比高的服务。需要注意的是,价格并非唯一标准,有时候过于便宜的服务可能存在风险。

2. 了解服务内容

不同的涨赞平台提供的服务内容也有所不同。用户在选择平台时,要详细了解服务内容,包括涨赞速度、点赞质量、是否真实等。优质的服务内容能够保证用户在抖音上获得更好的互动效果。

3. 查看用户评价

用户评价是衡量一个平台信誉度的重要依据。通过查看其他用户的评价,可以了解该平台的服务质量、客户满意度等信息。选择用户评价较好的平台,可以降低风险。

4. 注意平台安全

在抖音涨赞的过程中,平台的安全性至关重要。用户在选择平台时,要确保平台不会泄露个人信息,同时也要避免使用恶意软件,以免对账号安全造成威胁。

三、总结

抖音涨赞平台网站为用户提供了便捷的涨赞服务,但选择一个性价比高的平台至关重要。通过比较价格、了解服务内容、查看用户评价以及注意平台安全,用户可以找到既便宜又可靠的涨赞平台。在选择过程中,用户要综合考虑各方面因素,以确保在抖音上获得更好的互动效果。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

好日子不多。

作者 | 白猫

编辑 | 小白

近期,字节跳动旗下视频生成模型Seedance2.0的亮相,在海内外创作圈和资本市场双双引爆热潮。当“人人都能当AI导演”从畅想变成现实,传统创作门槛直接被踩碎。

正当Seedance2.0热度未消,其又一款图像生成模型Seedream5.0预览版也迎来了更新。

据公开报道,这款工具支持实时联网搜索,可以为热点事件、新产品发布或节日快速生成宣传图,然后实现“特征迁移”(如换妆容、转风格)、按示例批量修改,以及对构图、色彩、排版的精确调整。

风云君不禁感叹,随着视觉实现能力的“去技能化”,图像、视频获取的成本将变得越来越低,技术类工种将变得越发廉价。

作为内容平台方的(000681.SZ),虽然手握海量版权,但也面临着被AI技术重构甚至取代的风险。

今天就来看看,在AI浪潮的冲击下,它的日子过得究竟怎么样?

版权“中间商”的好日子不多了

或许有些老铁们还不清楚视觉中国到底是怎么赚钱的。

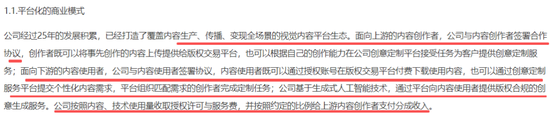

简单理解,视觉中国是一个视觉内容版权交易平台,既是版权内容的“中间商”,也是“管家”。

公司的核心业务是连接上游内容创作者(摄影师、设计师、机构等)与下游内容使用者(媒体、企业、广告公司等),通过授权使用而非卖断的方式收取佣金。

庞大的独家或代理的版权内容库是其核心资产也是立身之本。

(

2025半年报)

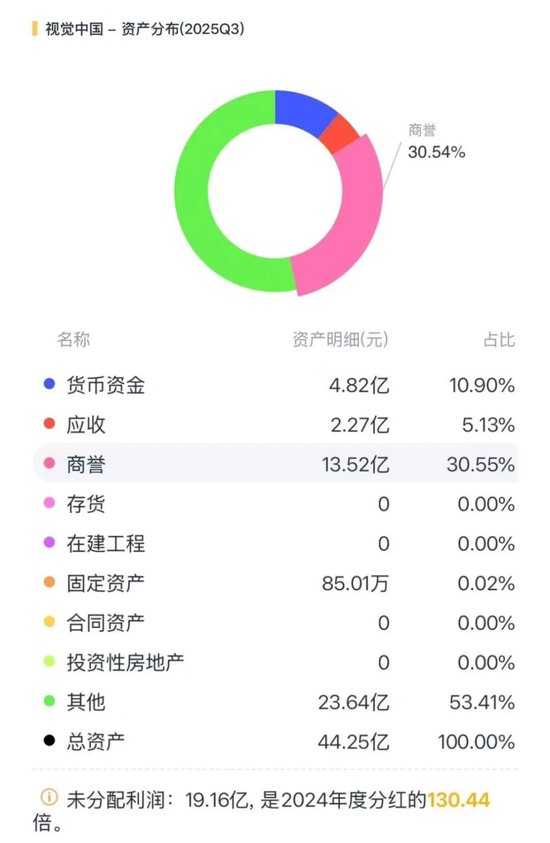

自2014年借壳上市后,视觉中国便通过一系列高溢价收购扩张业务版图,积累了海量独家版权素材,这些资产构成了公司极高的商誉。2025年三季度末,其商誉资产高达13.5亿元,占其总资产的30.6%。

(市值风云APP)

目前,平台拥有可供版权授权的内容超过5.4亿,包括摄影、矢量图、视频、音乐、3D模型等。

放在移动互联网时代,这套依赖版权分销的模式可谓畅通无阻——素材稀缺、获取麻烦、版权混乱,平台就是最安全高效的交易渠道。

但到了智能互联网+AI时代,新技术日新月异,更新迭代速度逐渐加快,新的业务形态和商业模式不断出现。

举一个最简单的例子,过去,一条极光素材的背后是高昂的差旅、设备与时间投入。

如今AI可快速生成近乎同类优质画面,传统素材可替代性陡增,对成本敏感型企业而言,这种替代在经济下行期吸引力尤为明显。

再比如,可口可乐2023年“创造真实魔法”广告片采用AI生成视觉素材,耐克在部分电商产品图中尝试AI生成背景。

尽管这些品牌未必是公司的直接客户,但大公司的转向一定程度重塑了整个视觉内容供应链——当全球顶尖品牌都在验证AI的商用可行性,成本敏感型企业转向AI素材就再无顾虑。

营收停滞,利润滑坡

视觉中国的财报直观地反映了自身处境的尴尬。

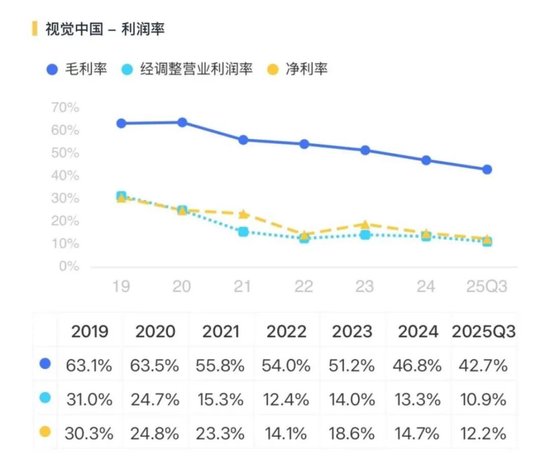

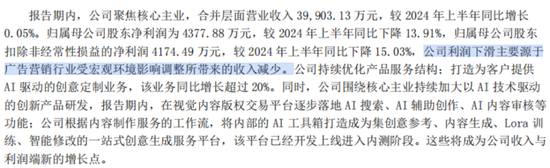

2025年前三季度,公司总营收6.1亿元,同比仅微增0.3%,2024年全年这一增速为3.9%,可见增长乏力。

而反映盈利能力的净利润更是出现了明显的下滑。2025年前三季度扣非净利润不到7200万,同比下降了10.2%。

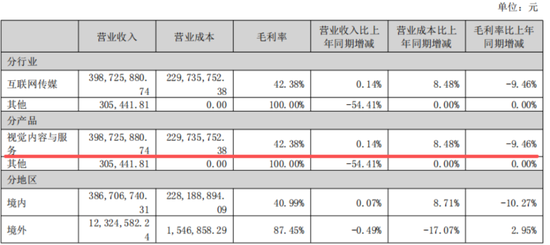

赚钱能力的下降在毛利率上体现得尤为明显。2025年上半年,核心业务“视觉内容与服务”毛利率为42.4%,同比下滑了9.5个百分点。

(2025年半年报)

拉长时间来看,2025年前三季度,公司综合毛利率42.7%,对比2020年的高点下降超20个百分点!

对于业绩下滑的原因,公司把锅甩给了宏观环境、广告行业低迷。

(2025年半年报)

AI转型雷声大雨点小

但风云君认为真正的杀手,是AI对内容成本、供给、商业模式的全面重构。

旧生意做不动,新增长看不到,业绩只是结果,不是原因。

公司持续强调在优化产品服务结构,打造为客户提供AI驱动的创意定制业务。同时围绕核心主业持续加大以AI技术驱动的创新产品研发。

不过,落到实处,全是虚的。从研发实际投入和占营收比重来看,近两年呈下降趋势。2025年前三季度,研发费用仅5000多万,占营收比重为8.4%,不及营销投入程度(AI业务推广成本高)。

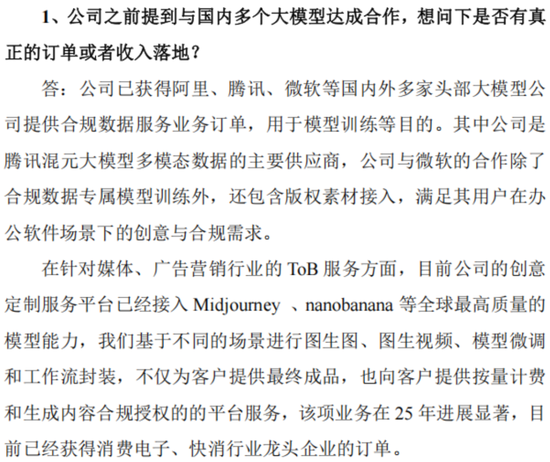

面对投资者关心的与国内多个大模型达成的合作是否有收入落地,公司也并未直接回应。

(12月15日投资者关系活动记录)

公司试图通过种种举措,从单一的版权交易平台,进化为“内容+技术”的综合服务商。

例如逐步落地AI搜索、AI辅助创作等功能;将内部的AI工具箱打造成为集创意参考、内容生成、Lora训练、智能修改的一站式创意生成服务平台并进入内测阶段。

(2025年半年报)

但实际上视觉中国还在吃老本——没有杀手级AI产品,没有真正的技术壁垒。在风云君看来,公司转型的成效目前更多体现在战略布局上,尚未形成规模化收入,更无法形成足以扭转利润颓势的支柱力量。

业绩最惨时,实控人选择套现

基本面承压、转型不见效,本该是管理层全力攻坚的时刻,视觉中国的实控人,却先选择了减持离场。

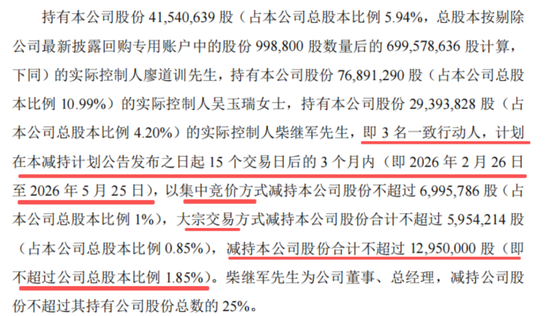

目前,廖道训、吴玉瑞、柴继军3名一致行动人合计持有公司14782.58万股股份,持股比例为21.1%,为公司实际控制人。

(市值风云APP)

2026年1月28日,公司发布的《关于实际控制人减持公司股份的预披露公告》显示,廖道训、吴玉瑞、柴继军三人因自身资金需求计划在2026年2月26日-2026年5月25日,通过集中竞价和大宗交易的方式合计减持公司不超过1295万股(占公司总股本的1.85%)股份。届时,到手几个小目标不成问题。

(视觉中国关于实际控制人减持公司股份的预披露公告)

虽然减持是股东的权利,但在利润双位数下滑、商业模式受AI冲击、转型无实质突破的此刻减持,传递的信号再直白不过。

一边喊着长期看好、AI再造,一边高位减持、落袋为安,留给市场的只剩疑虑。

营收的停滞和利润的两位数下滑,真实地反映了传统版权生意在宏观环境和技术变革双重挤压下的艰难处境。

实控人精准减持,则给本就脆弱的预期,再踩上一脚。

视觉中国如果不能真正跑出新模式、跑出新增长,就永远只是旧时代的版权守门人,撑不起新时代的市值故事。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...