抖音在线业务自助免费网址,如何轻松享受超值便宜服务?

抖音在线业务自助免费服务:网址与价格优势解析

一、抖音在线业务自助免费服务的兴起

随着互联网技术的飞速发展,短视频平台抖音凭借其独特的魅力,吸引了大量用户。为了满足用户对在线业务的需求,抖音推出了自助免费服务。这种服务不仅方便用户,还降低了企业的运营成本,成为短视频领域的一大亮点。

抖音在线业务自助免费服务主要包括内容发布、广告投放、数据分析等功能。用户可以通过简单的操作,快速完成内容的上传和推广,同时获取详尽的数据分析报告,为自己的业务决策提供有力支持。

二、抖音免费业务网址解析

抖音免费业务网址是用户进入自助服务平台的入口。通过访问该网址,用户可以轻松完成注册、登录,并开始使用各项免费服务。

网址通常为:https://www.douyin.com/。用户在访问时,需要注意以下几点:

- 确保使用的是官方网站,避免访问假冒网站造成信息泄露。

- 在使用过程中,保持网络环境的安全稳定,以免影响操作体验。

- 定期更新账户信息,确保账户安全。

三、抖音免费业务的价格优势

相较于其他短视频平台,抖音的免费业务在价格上具有明显优势。以下是几个方面的价格优势:

- 免费内容发布:用户无需支付任何费用即可发布短视频,降低了内容创作门槛。

- 广告投放优惠:免费业务用户可享受广告投放的优惠政策,以较低的成本实现品牌推广。

- 数据分析免费:用户可免费获取详尽的数据分析报告,为业务决策提供有力支持。

此外,抖音还不断优化自助服务平台,提高用户体验,使免费业务更具吸引力。

来源:资管有道

“担保决议有瑕疵,银行却无责。”

日前,资管有道发布广发、农行担保审查相关判例后,引发了银行从业人员的广泛关注与热议,不少从业者产生核心疑惑:办理担保贷款业务时,是否需要对股东会、董事会决议的签字真实性进行实质核查?

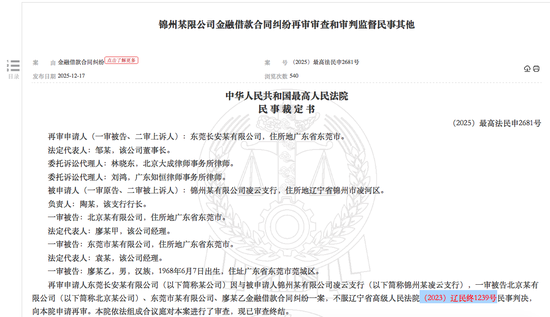

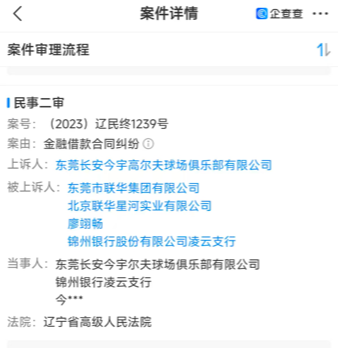

针对这一行业疑问,资管有道从裁判文书网搜索获悉,近日,该平台更新了一则最高人民法院关于锦州银行的2 亿担保纠纷案的再审审查和审判监督民事其他民事裁定书,这起案例恰好能对上述问题给出答案。

企查查APP,根据案号可知为锦州银行

最高法在该案中裁定驳回东莞长安某公司的再审申请,明确该公司对案涉担保合同无效存在过错,需承担债务人不能清偿部分的1/2 赔偿责任,而锦州银行凌云支行全程无责。

本案中案涉担保决议明明存在签名瑕疵,法院却判定银行无需担责,其裁判逻辑清晰划定了银行对担保决议的审查义务边界,为银行从业人员提供了关键的司法实操指引。

01

案情:

2 亿担保起纠纷,

担保方以瑕拒担责

本案源于一笔2 亿元的委托贷款,锦州银行凌云支行向北京联华星河实业有限公司(下称北京某公司)发放该笔贷款,东莞长安今宇高尔夫球场俱乐部有限公司(下称东莞长安某公司)出具股东会、董事会保证决议提供担保。

后债务人北京某公司无力还款,锦州银行凌云支行主张债权,要求担保方履行担保责任,东莞长安某公司却明确拒绝,并向最高法申请再审。

该公司提出多项抗辩,核心称担保决议存在签名不真实、签章伪造等瑕疵,且决议抬头、落款时间与实际贷款不符,还主张案涉委托贷款合同无效,担保合同亦应随之无效。

02

裁判:

决议有瑕非银行过,

形式审查即尽责

最高法经合议庭审查,最终驳回东莞长安某公司的再审申请,明确了锦州银行全程无责的核心裁判依据。

法院认为,案涉决议虽有部分董事签名瑕疵,但无证据证明其余签名虚假,无法认定担保方对决议形成无过错,其内部管理漏洞是瑕疵主因。

锦州银行办理业务时,已取得股东会、董事会双重决议,并核查了担保标的、债务人等核心要素,完整履行了形式审查的法定义务。

对于决议中的签名瑕疵,法院认定其属于隐蔽问题,银行无义务、无能力开展笔迹鉴定等实质核查,亦无需介入公司内部决议形成过程。

03

答案:

审查有边界,

无需核签字真实性

一位资深银行业人士表示表示,本案的裁判结果,解答了银行从业者的核心疑惑:无需对决议签字真实性做实质核查,核心原则为形式审查为原则,无重大疏漏即无责。

司法实践中,银行的审查义务并非无边界,仅需对决议的形式要件、核心信息做合理性核查,包括决议作出主体、表决程序、核心担保要素与业务一致性等。

只有银行未提供任何决议、对表决人数不足等明显重大瑕疵视而不见时,才会被认定为审查疏漏并分担责任,签字真实性并非法定审查义务。

法院同时明确,案涉委托贷款合同订立于监管规章实施前,规章无溯及力且合同未损公序良俗,主合同合法有效,担保方相关抗辩理由未获支持。

04

启示:

坚守形式审查底线,

紧盯核心要素风控

锦州银行2 亿担保案的裁判,为金融机构办理大额担保贷款划定了清晰的合规风控红线,给出了具体实操指引。

金融机构需坚守“无决议不签单” 底线,将审查股东会、董事会决议作为担保贷款业务的必备流程,这是认定银行善意相对人的核心凭证。

形式审查需聚焦核心要素,重点核查表决主体、程序、担保金额、债务人、担保范围等,确保决议内容与实际贷款高度匹配。

对于主体名称细微差异等轻微瑕疵,需保持审慎核查;而签名、签章真实性等隐蔽瑕疵,无需过度开展实质核查,避免无端加重自身审查义务。

从本案裁判逻辑可见,司法机关对银行担保审查义务的认定客观公正,既明确法定责任,又划定合理边界,为金融行业合规发展提供了稳定的司法预期。

还没有评论,来说两句吧...