九二九代网涨:揭秘新一代网络营销秘诀?

一、九二九代网涨的背景与定义

随着互联网技术的飞速发展,我国互联网行业呈现出一片繁荣景象。近年来,一个新兴的概念——“九二九代网涨”逐渐成为业界关注的焦点。所谓“九二九代网涨”,指的是以90后、00后为主体的年轻一代,在互联网领域展现出的强大消费能力和创新精神,推动互联网行业持续增长的现象。

这一概念的出现,源于90后、00后对互联网的深刻理解和广泛使用。他们从小生活在互联网环境下,对新技术、新应用接受度高,消费习惯与互联网深度融合。这种独特的群体特征,使得“九二九代网涨”成为推动互联网行业发展的新动力。

二、九二九代网涨的主要表现

1. 消费能力提升

九二九代网民的消费能力不断提升,他们在电商、娱乐、教育等领域的消费需求日益旺盛。据相关数据显示,90后、00后已成为我国消费市场的主力军,他们的消费观念和消费行为对互联网企业的发展具有重要意义。

2. 创新精神迸发

九二九代网民在互联网领域的创新精神令人瞩目。他们敢于尝试新事物,勇于探索未知领域,为互联网行业带来了源源不断的创新活力。在移动互联网、人工智能、虚拟现实等领域,九二九代网民的创新成果层出不穷,为我国互联网行业的发展注入了强大动力。

3. 社交媒体活跃

九二九代网民在社交媒体上的活跃度极高,他们通过微博、微信、抖音等平台,分享生活、交流观点,形成了庞大的社交网络。这种社交生态的构建,为互联网企业提供了丰富的用户资源和市场机会。

三、九二九代网涨的未来展望

随着九二九代网民的不断壮大,他们的消费能力和创新精神将继续推动互联网行业的发展。未来,我们可以预见以下趋势:

1. 个性化、定制化服务将成为主流

针对九二九代网民的个性化需求,互联网企业将提供更加精准、个性化的服务,以满足他们的消费习惯。

2. 创新创业活力将持续释放

九二九代网民的创新精神将激发更多创新创业项目,为我国互联网行业注入新的活力。

3. 社交媒体的影响力将进一步扩大

社交媒体将成为九二九代网民生活的重要组成部分,其影响力将进一步扩大,为互联网企业带来更多商业机会。

出品:新浪财经上市公司研究院

作者:光心

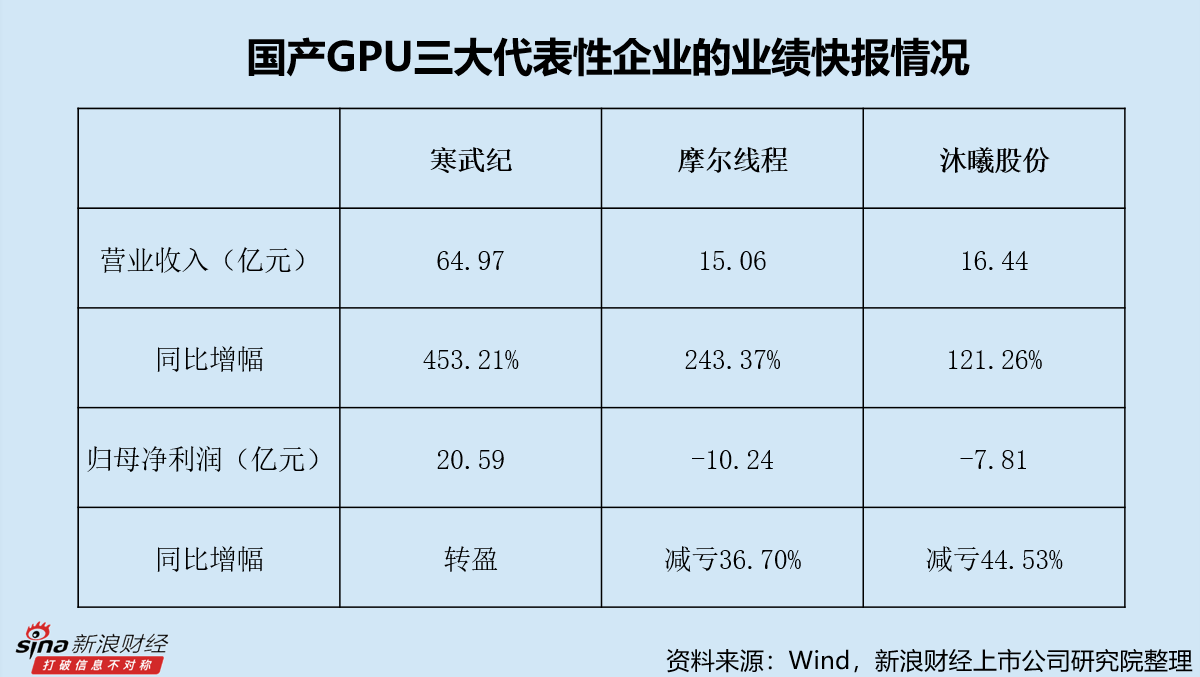

2026年2月27日晚,国产GPU三大代表性企业、、集中发布2025年业绩快报,三家企业均实现业绩“狂奔”,且亮点各不相同。

其中,寒武纪成功实现扭亏为盈,沐曦股份亏损大幅收窄,摩尔线程营收实现高增。

然而,值得注意的是,虽然各家企业均交出了漂亮的成绩单,但市场好像并不买账。快报发布后,此前处于短期上升通道的三家公司股价均出现下跌。截至3月4日,寒武纪、摩尔线程、沐曦股份股价分别较公告日累计下跌5.17%、8.11%、5.06%。

其原因就在于,三家公司的业绩表现虽然优秀,却也未完全达到市场预期。投资者们作为要求100分的父母,拿着孩子们交出的98分试卷,从中看出了些许新的担忧。

寒武纪多次压降预期 供给端产能或是重要限制因素 单季增收不增利拷问盈利潜能

寒武纪作为三家企业中资历最老的老大哥,其最先受到客户的认可和青睐,阿里、字节等头部互联网大厂的集中采购迅速推高业绩,65亿元的营收与另外两家拉开差距。

然而,观察券商研报的早期预期,市场对于寒武纪的期望其实要高于这一水平。

把视角调回2025年10月的第三季度财报季,各大券商在点评报告中多预期营收在67亿元以上、归母净利润多在22亿元以上。其中,预期最为乐观的给出营收85.22亿元、归母净利润29.12亿元的业绩预测。

2026年1月30日晚,寒武纪发布业绩预告,将业绩锁定在营收60万元到70万元、归母净利润18.5亿元到21.5亿元区间。

业绩预告后的几个交易日,寒武纪股价连续下跌,其中2月3日单日降幅达9.18%。与此同时,券商也纷纷调整盈利预期,国盛证券2月初给出的营收、归母净利润预期分别为63.68亿元、20.62亿元。

2月27日,寒武纪给出营收64.97亿元、归母净利润20.59亿元的业绩快报。

快报发布后第一个交易日公司股价低开高走,第二个交易日下跌4.94%。随后发布业绩快报点评报告,其中对于2026年、2027年的业绩预期有所调增,但同期PE、PB等估值倍率有所调降。

这或许反映了市场专业人士对寒武纪长期增长潜能、盈利能力的重估与预期调整。

一方面,寒武纪已进入大规模订单兑现期,这意味着技术上的性能与稳定性已然跑通,供给端的产能资源成为左右业绩预期的关键变量。

2025年寒武纪最猛烈的一波大涨来自于一则传闻,彼时有市场消息称,将向寒武纪分出2000片的月产能,这意味着直接给寒武纪200多亿营收和几十亿利润。

受此影响,寒武纪股价在8月走出火箭式上涨,直到8月末公司出面辟谣,给出具体的营收预期后市场情绪才快速熄火。

这其实反映了一个市场共识——产能决定了寒武纪收入的天花板,而寒武纪几次踩下预期刹车,本质上反映了其获取供给端产能资源的不确定性。

另一方面,拆开寒武纪的单季度业绩表现来看,其盈利指标在逐季下滑,甚至出现增收不增利的局面。

2025年,按照快报给出的业绩指引计算,寒武纪四个季度的营业收入分别为11.11亿元、17.69亿元、17.27亿元、18.90亿元,归母净利润分别为3.55亿元、6.83亿元、5.67亿元、4.54亿元。

也就是说,截至2025年第四季度,寒武纪已经连续两个季度盈利环比下滑,且最近一个季度出现了增收不增利的现象。

当然,单季度业绩表现受到的影响较多,产品结构的季节性变动、收入确认节奏都会对其产生影响,但持续下滑的盈利表现还是引发了市场对于寒武纪盈利能力的担忧。

据Wind数据,2023年、2024年及2025年前三季度,寒武纪综合毛利率分别为69.16%、56.71%、55.29%,呈现下滑趋势。

有市场观点认为,目前已有多家GPU企业实现IPO,资金储备充足,随着各家产品获得市场验证、商业模式与供应链均跑通,市场或将进入规模化竞争阶段,若彼时“价格战”兴起,各家毛利率或将出现大幅变动。

彼时寒武纪的净利率还能否坚挺在30%的高地,需要打一个大大的问号。

摩尔、沐曦难拿大订单 PS是寒武纪的一倍是否公允

与寒武纪的规模化逻辑并不相同,摩尔线程、沐曦股份目前还正处于更为前期的研发转化阶段,希望通过更多元的研发布局、场景适配,来找到业务突破口,拿到大订单。

2025年,摩尔线程围绕主力产品——训推一体全功能GPU智算卡MTT S5000进行了一系列适配工作,适配成果密集落地。

据悉,目前MTT S5000已分别完成对GLM-5、MiniMax M2.5、Kimi K2.5、Qwen3.5等国产大模型的底层运行适配。

此外,摩尔线程所选的全功能GPU路线在计算之外还兼具完整的图形能力,摩尔得以采取“多点开花”的研发思路,对数据中心、消费级、车载和具身智能等各大产品线进行了多元布局。

而沐曦股份则继续聚焦AI赛道的GPGPU路线,着眼B端大项目与政府客户,展现出一种“集中资源干大事”的态度。

虽然二者在技术路线、研发布局、客户拓展等各方面战略有所不同,其展现出的财务困境却相当一致。

一是高额的研发投入。近三年又三个季度,摩尔线程、沐曦股份的研发费用合计分别为46.70亿元、29.43亿元,分别为同期营收的3倍、1.5倍。

二是当下的摩尔、沐曦还难与寒武纪抢夺大订单,而市场上的次要需求又比较零散,难以起量。也是受制于此,摩尔、沐曦2025年的营收增速远弱于寒武纪,营收体量更是只有寒武纪的1/4。

然而,值得注意的是,摩尔线程、沐曦股份在二级市场上的总市值却分别高达2627亿元、2035亿元,为寒武纪4711亿元的一半。

这意味着摩尔线程、沐曦股份的PS值约是寒武纪的一倍左右,这或许是市场对于更为青涩的企业有着更高的弹性预期,但也有可能是情绪与资金加持下的结果,投资者们需要注意甄别。